資産形成に最も適した投資は?

「資産形成」と聞くと、どのようなことを想像するでしょうか。

仕事を頑張り年収を増やす以外にも、不動産、株式・投資信託・FX・ビットコイン等、様々な投資方法が思い浮かぶと思います。

その中でも、「資産形成」に最も適しているのは「不動産投資」です。

理由は、不動産といった大きな金額が動く分「利益も大きい」ということもさることながら「税金が低い」からです。

高所得者に重くのしかかる累進課税

例えば、サラリーマンは毎月の給与から所得税等が差し引かれますが、所得税の税率を表にすると、下の表になります。

また、「所得税」に加え「個人住民税」が毎年発生しますので、実際には上の税率に10%加算され・・・

- 年収1,000万円以上の人は33%⇒43%

- 年収1,800以上の人は40%⇒50%

- 年収4,000万円以上の人は45%⇒55%

といった具合に、収入が上がれば上がる程、支払う税金は多額になります。

もし、支払う税金が約1,000万円で、手元に1,000万円しか残らない、という計算であれば、どうでしょう(年収2,000万円以上を想定)。

高年収の人の生活費が100万円/年~200万円/年というのは想像し難く、おそらく年間700万円前後は支出しているのではないでしょうか。

そうなれば、実質手元に残るお金は約300万円/年となり、もし1億貯めるのであれば、約30~40年は必要となりそうです。

これでは、いつまで経っても資産形成は不可能ですよね。

不動産投資は税率が低い

では、不動産投資の場合はどうでしょう。

「不動産投資は税率が低い」と書きましたが、

厳密に言うと・・・

「不動産を売却した時の利益に対して税率が低い」

のです。

「なぜ低いのか」というと、不動産を売却した時に発生する利益は、他の所得と分けて計算をする「申告分離課税」だからです。

つまり、給与所得などと合算せず、独自の税率をかけて納税額を決める課税方式なのです。

そして、不動産を売却して利益が発生した時の税率は・・・

・保有して5年以内の売却であれば39%(短期譲渡所得)

・保有して5年以上の売却であれば20%(長期間譲渡所得)

以上のように、低ければ20%の税率が適用され、法人であれば短期/長期を問わず、法人実効税率約23%~33%が適用となります。

売却で得られる税金以外の効果

不動産投資で、一棟アパート・一棟マンションを融資を利用して購入した場合、基本的にローン残高が帳簿上の資産価値を上回る「債務超過状態」に陥ります。

特に、フルローンで物件を購入すれば、尚更「債務超過」に陥る可能性は高いでしょう。

例えば、下のような一棟アパートをフルローンで購入したことを考えてみます。

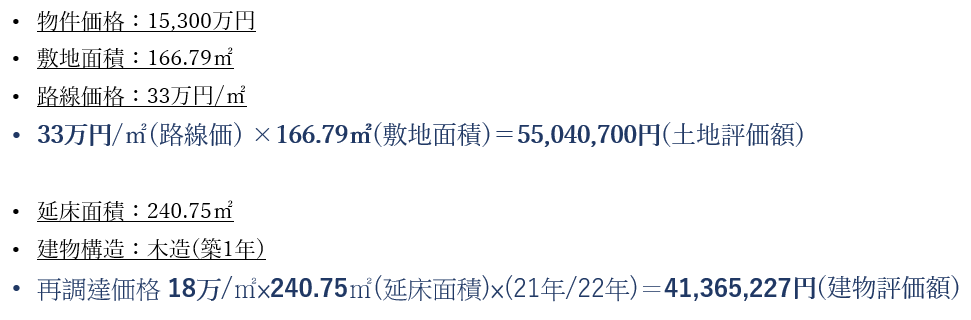

・物件価格:15,300万円

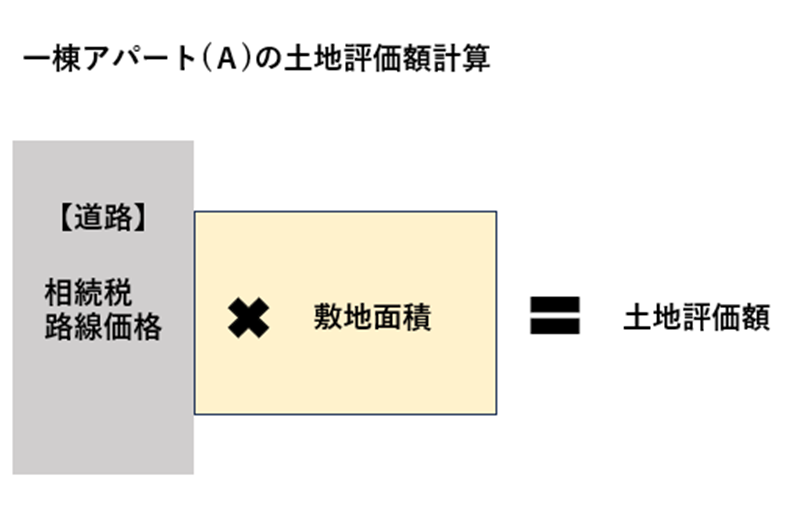

・敷地面積:166.79㎡

・路線価格:33万円/㎡

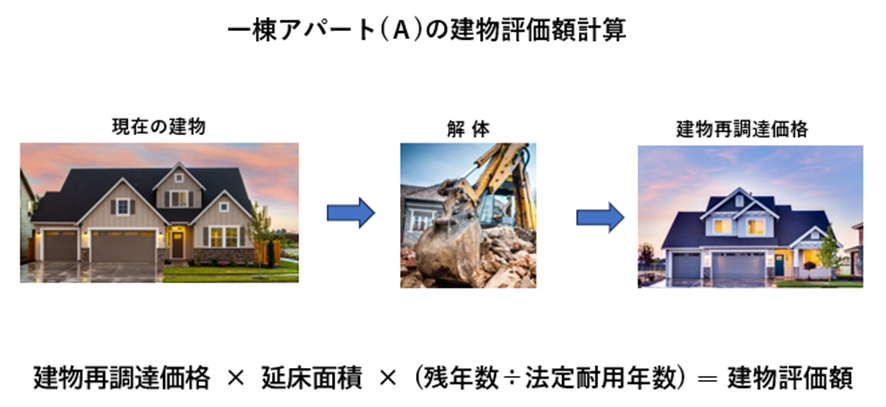

・延床面積:240.75㎡

・建物構造:木造(築浅)

この時の「貸借対照表(BS)」は、どのような記帳になるのか簡易的に考えてみたいと思います。

仮に、購入物件の土地・建物の金額が・・

・建物:10,300万円

・土地:5,000万円

としたら、貸借対照表は下記の通りとなります。

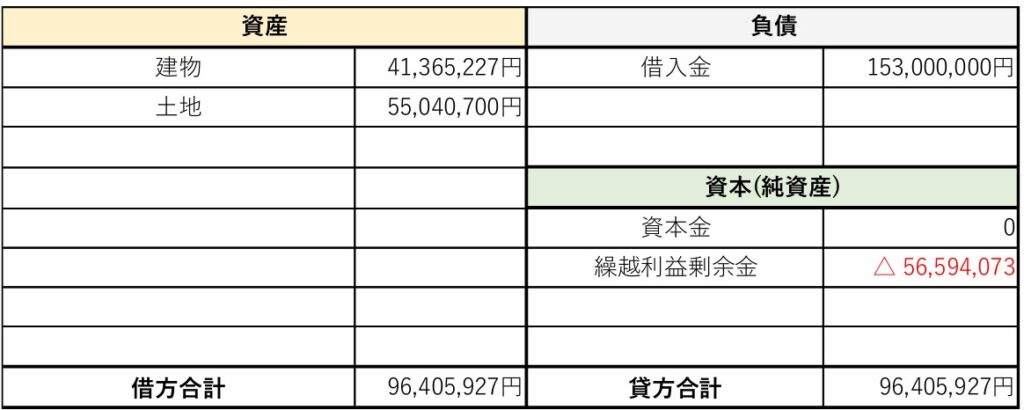

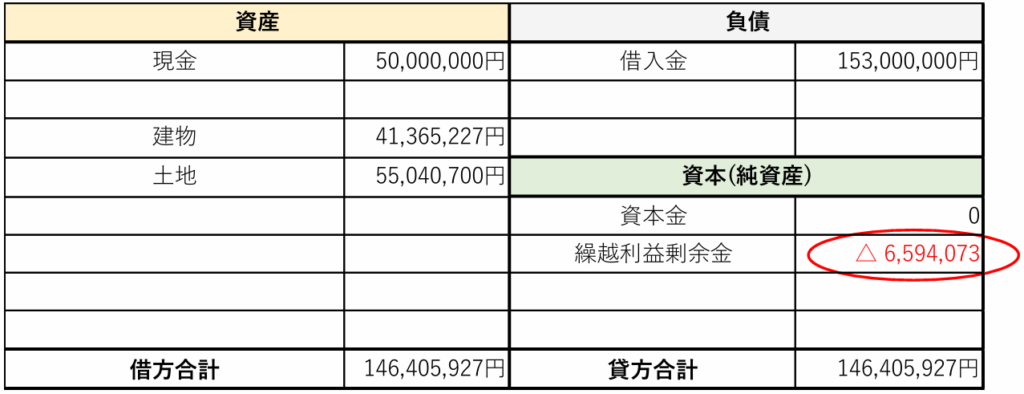

資産は15,300万円で、負債の部合計は15,300万円となり、繰越利益は±0となります。

このように、繰越利益がマイナスでなければ問題ありませんが、実はこのBS自体に「大きな落とし穴」が潜んでいます。

多くの金融機関は、土地と建物を、内訳通りに評価をしません。

金融機関には独自の評価方法があり「原価法(積算)」または「収益還元法」に基づき計算を行います。

なお、一般的には「原価法(積算)」による計算に片寄るケースが多いと思います。

そして、土地・建物の積算による評価方法は下記の通りとなります。

上の表のように、修正前の繰越利益は±0でしたが、金融機関独自の算出方法により、修正後は△5,659万円の債務超過となります。

では、もし、個人の現預金を5,000万円保有していたら、どうでしょう。

その場合のBSは下記の通りとなります。

現金を5,000万円保有していれば、債務超過である△5,659万円は△659万円まで低くなりますが、繰越利益が△マイナスであることには変わりません。

この債務超過をプラスへ転じるには、現金を6,000万円程保有していることがする必要となるのです。

低税率を生かして利益確定のタイミングを見極める

このように、一棟アパート・一棟マンションを購入すると、BSの借入金(負債)が資産を上回り、「債務超過状態」に陥いりやすいことがわかりましたが、もし債務超過に陥ると、どのような不都合が生じるのでしょうか。

基本的に債務超過の場合、多くの金融機関は融資を行ないません。

つまり、融資を利用して物件を買うことができなくなり、不動産投資は不可能となってしまいます。

これを回避する方法は、やはり売却です。

不動産投資は、長期間保有すればCFという利益が発生し、順調に思えますが、物件によっては債務超過は解消しないリスクもあります。

また、売却(出口)のタイミングを見計らなければ、いつまで経っても利益が確定出来ず、債務超過も解消しないのです。

つまり、不動産投資は・・

「適切なタイミングで売却し低税率の恩恵を受ける」

これが、資産形成の第一歩だと思います。

そして、売却によって債務超過を解消した上で融資を受けられる状態に戻し、売却で得た「純利益」で次の不動産投資を購入し、またタイミングを見計らって売却をする、というように、

購入⇒売却⇒購入

以上を短期間で繰り返すことが、資産形成の拡大にも繋がります。

この「雪だるま方式」を意識して、不動産投資を成功させましょう。

CONTACTお問い合わせ

しつこい営業は一切ございません。

物件探しのご相談、売却のご相談、融資のご相談はもちろんのこと、

わからないことやご不安なこと等、お気軽にお問い合わせください。

1営業日以内に折り返しご返信いたします。

\ オンライン予約はこちらから /

\ メールでお問い合わせはこちらから/