IPMT・PPMT関数で返済額・利息・元金を自動計算|融資判断を誤らないための実務ガイド

不動産投資では、返済計画の精度が投資の成否を左右します。

金利が少し変わるだけでキャッシュフローは大きく変動し、融資条件の違いが“買っていい物件かどうか”の判断を分けます。

この記事では、エクセルを使って 元利均等返済のローンシミュレーションを5分で作成する方法 を、不動産投資と融資に精通した専門家が分かりやすく解説します。

エクセルでローンシミュレーションをする方法の概要

融資には

・利息を均等に支払う「元利均等返済」

・元金を均等に支払う「元金均等返済」

以上の2つがあります。

住宅ローンやアパートローン等は、基本的に「元利均等返済」ですので、今回ご紹介するのは「元利均等返済」の計算方法です。

結論を先に書きますと、エクセル関数の・・・

を利用して返済額の計算を行います。

IPMT関数は利息を、PPMT関数は元利を求め、最後に合算する方法です。

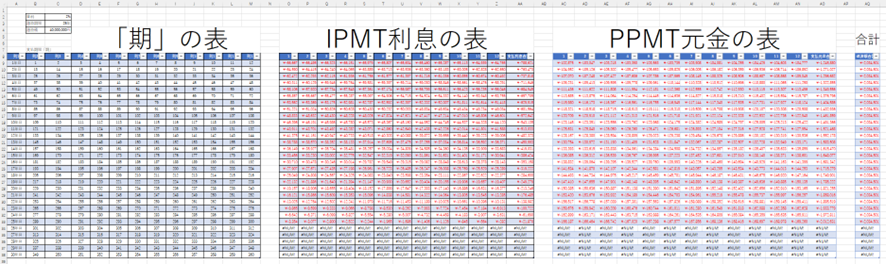

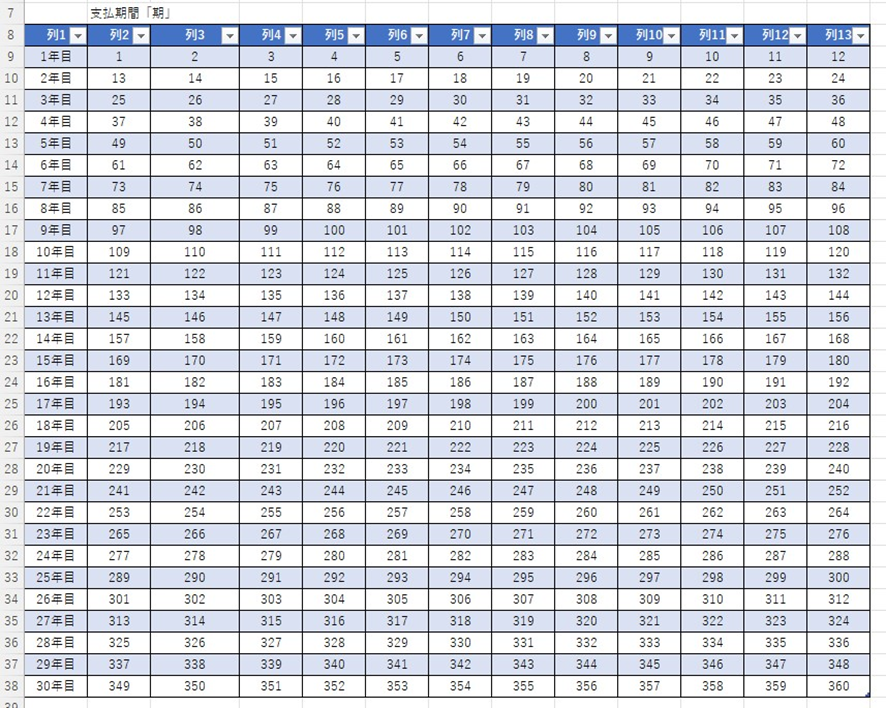

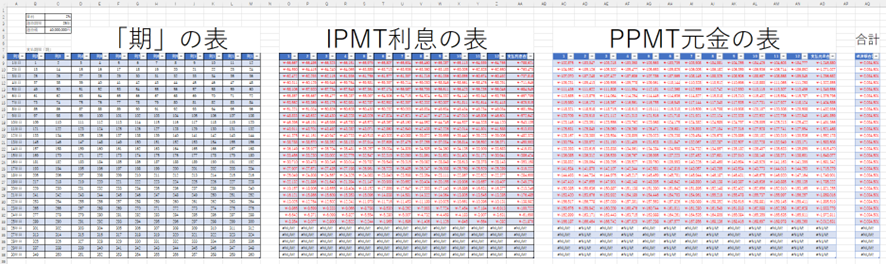

先に、全体的に俯瞰した表をお見せすると下の表のようになります。

一番右の合計が、IPMT関数とPPMT関数で求めた数字、つまり、毎年の返済金額になります。

それでは、それぞれの関数を使ってシミュレーション表を作成してみましょう。

IPMT関数

IPMT関数は主に「利息」を求める関数です。

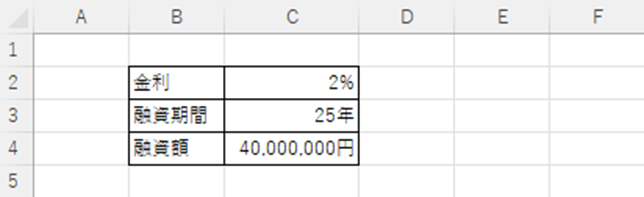

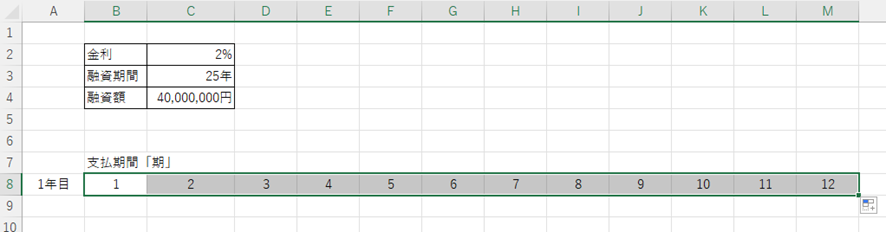

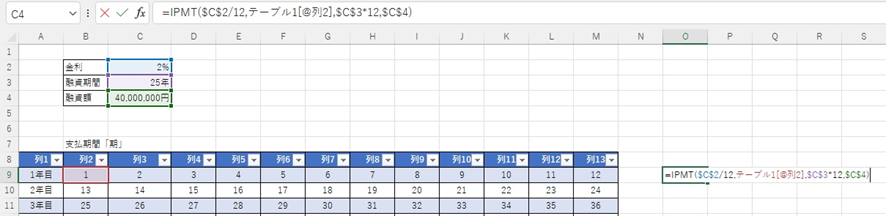

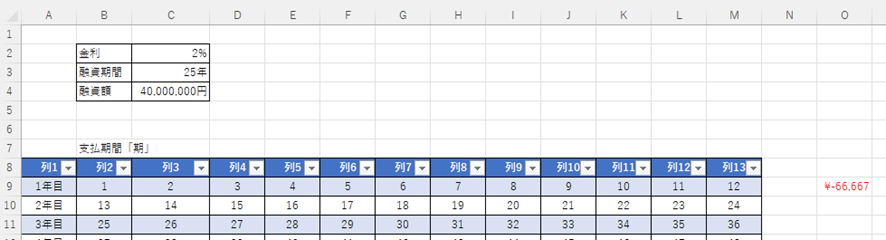

まずは下記表のように「金利」「融資期間」「融資金額」を決めてください。

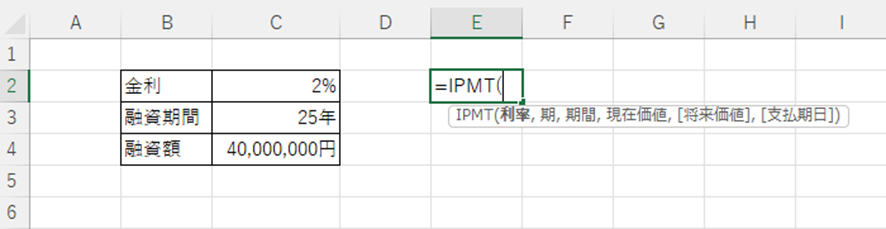

そしてセルを選択し「IPMT関数」を以下のように入力します。

IPMT関数の・将来価値, 支払期日は入力しなくて大丈夫です。

また、利率=金利、期=支払回数、期間=年数、となりますが、以下の点に注意してください。

・「利率」は月利(年利÷12)で指定

・「期間」は月数(年数×12)を指定

尚、「期」とは融資期間に伴う支払回数で、今回の場合「利息」の支払回数を意図し、初めに「期」の前準備が必要となります。

下の表でいうと、一番左の表です。

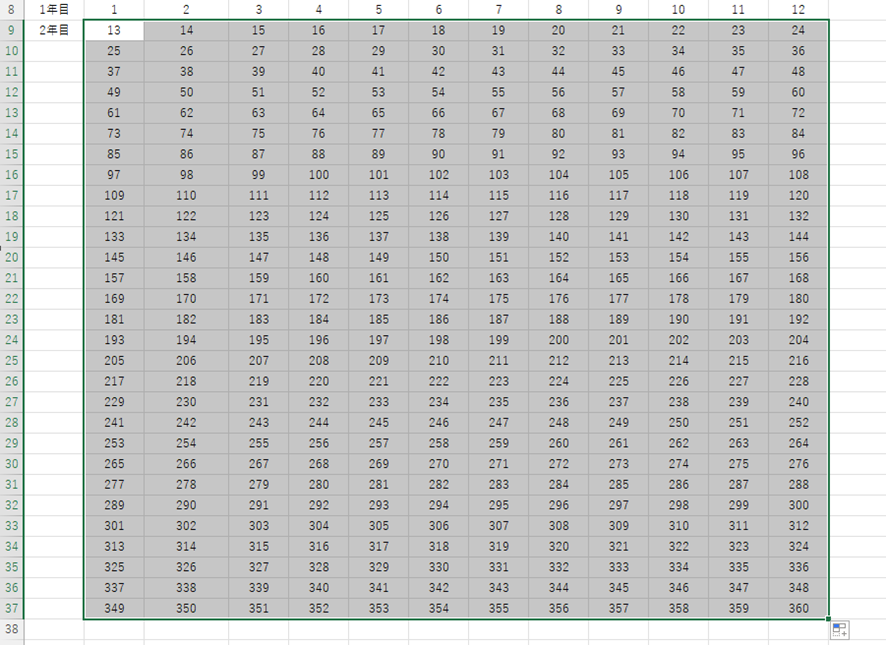

今回は、360回(30年)まで自動計算できるようにしたいので、下のように「期」の作成を行いましょう。

「期」の前準備

Mの列まで1~12の数字を入力

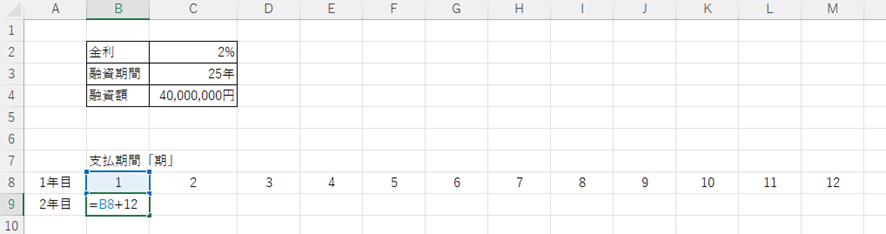

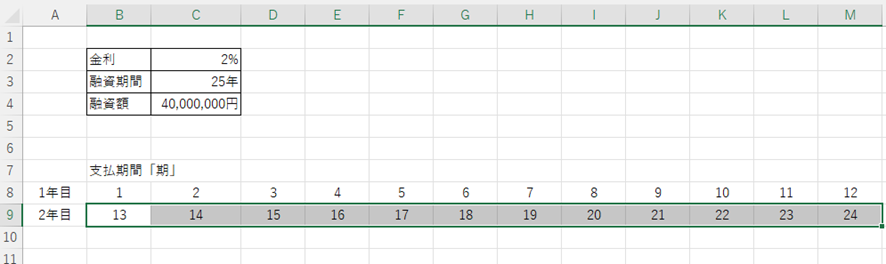

次にセルB8に「=B8+12」と入力し・・・

Mの列まで「オートフィル」

赤い点をドラッグし・・・

37の行までオートフィル

Aの列に何年目の支払期か分かりやすいように年度を記入

全体をマス目で囲う

最後にマス目を入れた範囲を全て選択して、ショートカットキー「ctr+t」を同時に押しEnterキーを押すと・・・

色分けができました。

これで「期」の前準備が完成です。

IPMTの( )内に数字を入力

IPMTは、下の表でいうと真ん中の表になります。

それでは、改めてIPMTの( )内に数字を入力していきます。

はじめに注意してほしいのが、「金利のセル」「期間のセル」「融資額のセル」は、セルを固定(ロック)したいので、「$」で挟みます。

例:金利のセルはC2なので、こんな感じ ⇒ $C$2

※ちなみに、C2を選択して「ファンクションキー:F4」を1回押せば自動的に固定になるので簡単です。

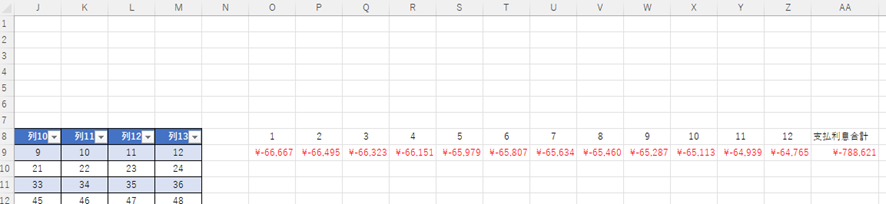

=IPMTの()内を入力した後、Enterキーをおせば下の通りになります。

この△66,667円が「B9(セル)で指定した1回目の支払利息」となります。

続いて「Z」の列までオートフィルをかけましょう。

「1回目~12回目の各期の支払利息」がでました。

これも分かりやすいように上の段に1~12と記入し、最後に「支払利息合計」と入力しましょう。

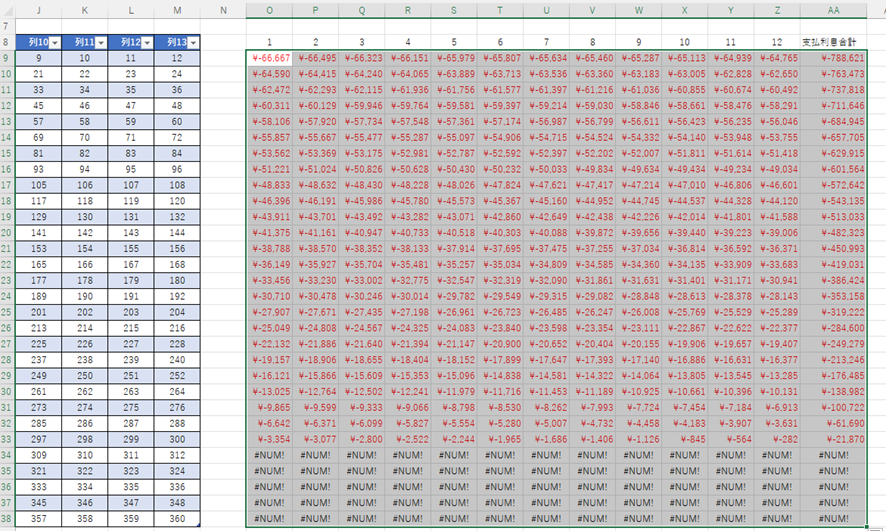

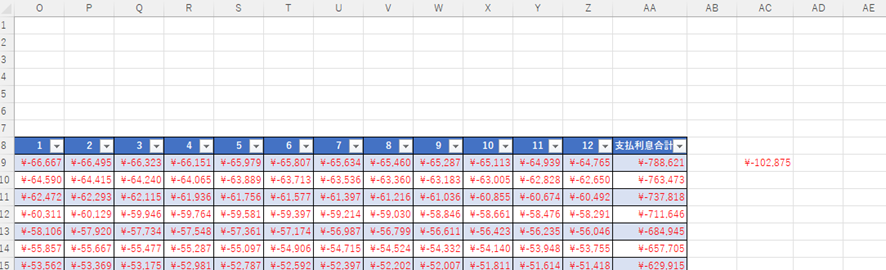

「支払利息合計」下部に、「=SUM(範囲)」関数で合計を計算すれば、年間の支払利息合計がでます。

今度は「セル:O9」から「セル:AA9」まで指定範囲し、青い点をドラッグし・・・

行38までオートフィルをかけます。

同じく、全体をマス目で囲ってあげて、ショートカットキー「ctr+t」からEnter

で表を見やすくしてあげましよう。

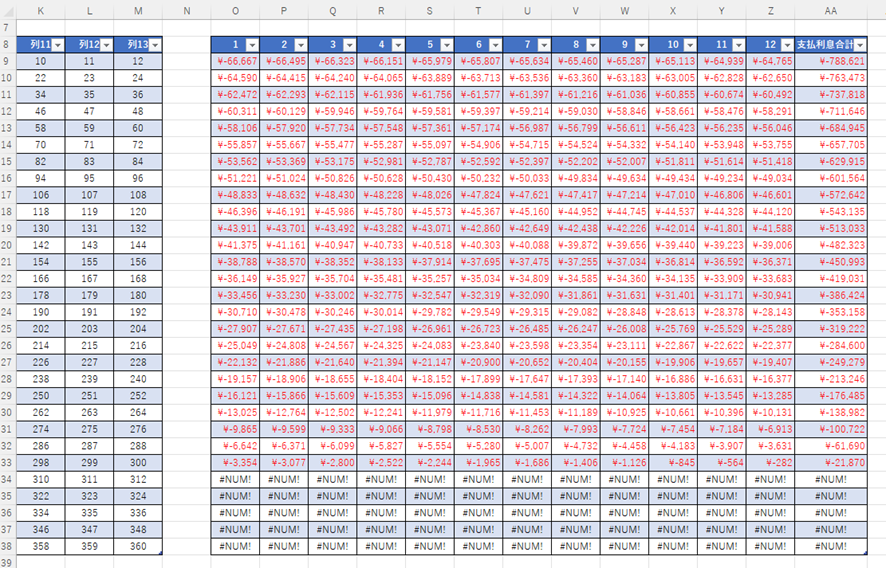

ここまでが、各期(30年間)の「支払利息」と「支払金額合計」になります。

PPMT関数

次にPPMT関数を入力していきます。

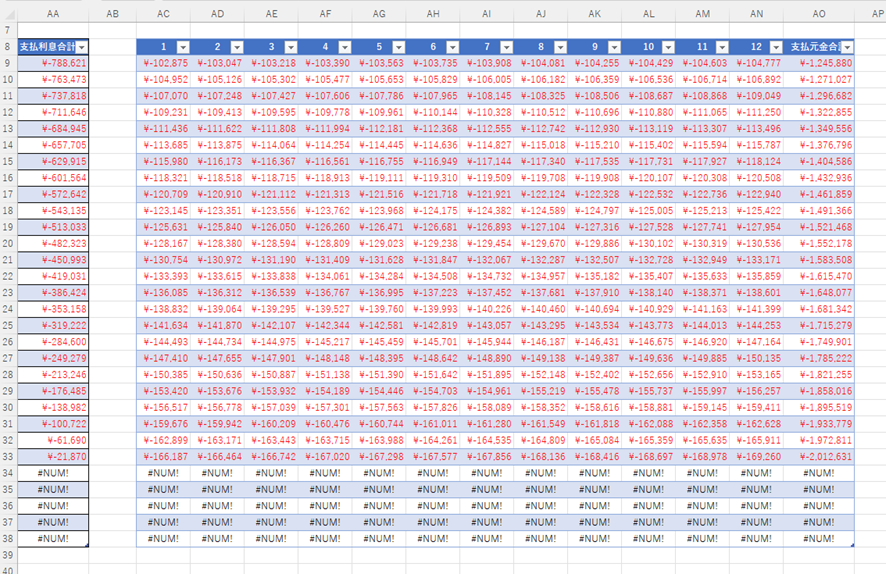

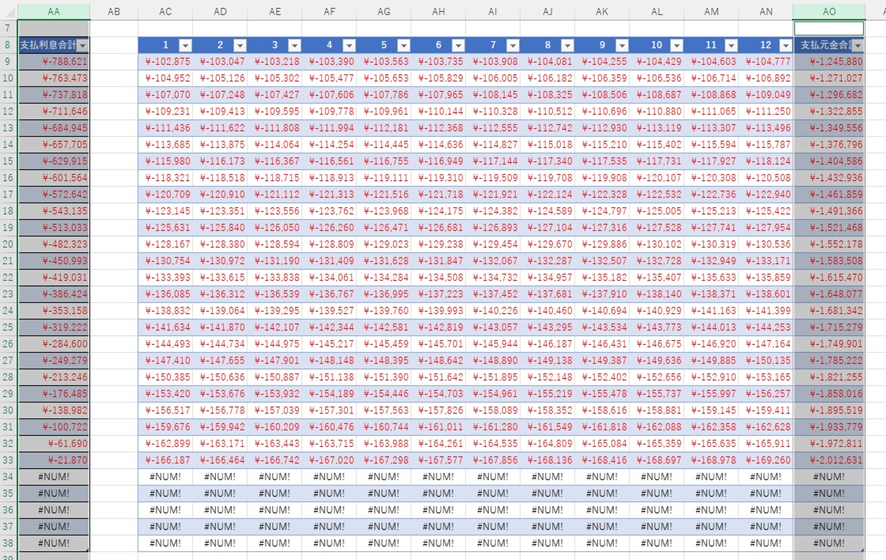

下の表でいうと、IPMT表の右にある表です。

PPMT関数は主に元金を計算する関数です。

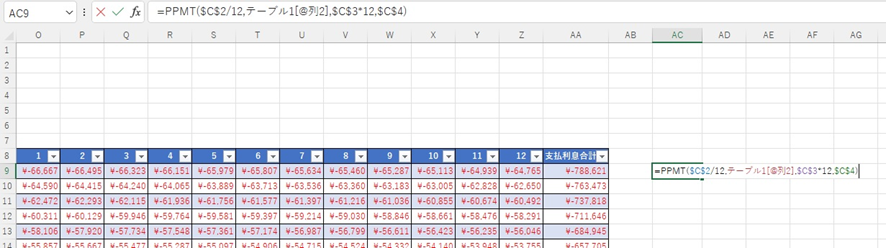

早速「セル:AC9」に関数を入力しましょう。

この時も注意してほしいのが、金利:期間:融資額のセルの固定です。

例: $C$2

※これも「ファンクションキー:F4」を1回押せば自動的に固定になるので簡単です。

PPMT関数を入力して、Enterを押すと 102,785円という数字がでました。

これが1回目の元金支払金額になります。

そして前回同様に以下の様な表を作成してみましょう。

ここまでできたら、毎年の支払利息合計「列AA」と支払元金「列AO」を・・・

各年ごとに合計して返済額合計を計算しましょう。

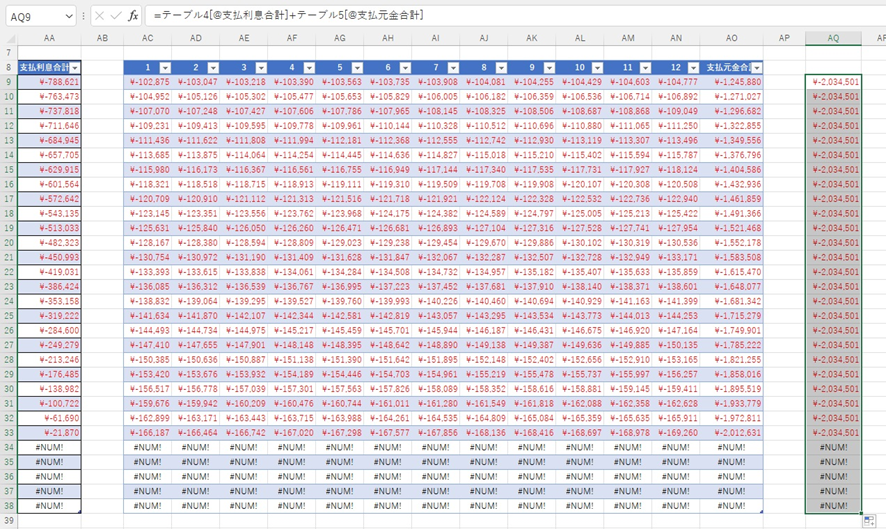

「セル:AQ9」に=AA9+AO9を入力してEnter

2,034,501円とでました。これが初年度の元金の金額となります。

そして、各年の元金を出す為に、下までオートフィルをかけます。

元利均等返済なので、毎年の支払は一定の金2,034,501円になります。

ここで一定にならなければどこかが間違っていることになります。

上手くいってれば「セル:AQ8」に「返済額合計」と記入しマス目で囲って色分けすれば完成です。

全体的に俯瞰すると下の表のようになります。

あとは、「金利」「期間」「融資額」をご自身で変更すれば返済額合計が自動的に計算されますので、是非ご利用ください。

【お知らせ】

「どの金融機関が自分に最適なのか知りたい」

「年収や資産で、どこまで融資が出るのか確認したい」

といったご相談に対して、WealthAgentでは“無料の銀行調査”を承っております。

お客様の 年収・金融資産・お借入状況 などをもとに、利用できる可能性の高い金融機関を丁寧にお調べし、金利・融資期間・LTV・審査のポイント までわかりやすくご案内いたします。

さらに、金融機関ごとの 最新の融資スタンス や直近の 成功事例 も交えながら、あなたに最適な融資戦略を一緒に設計していきます。

強引な営業等は一切ございませんので、お気軽にお申し込みください。