YG(イールドギャップ)とは何か?

イールドギャップ(YG)は、不動産投資における重要な指標の一つです。

これは、物件の収益率(FCR)とローン定数(K%)の差を示しており、具体的に次の計算式で表されます。

FCR – K% = YG

※FCR=不動産所得(NOI)÷総投資額(物件価格+購入時諸費用) ⇒FCRの詳細はこちらから

※K%=年間返済金額÷不動産所得(NOI) ⇒K%の詳細はこちらから

具体例その1

例えば、下の物件を購入した場合を考えてみましょう。

キャッシュフロー(CF)ツリーを作成

上の物件を購入した場合、キャッシュフローの流れは以下の通りとなります。

【CFツリー】

- 満室家賃収入/年:700万円 (1億×表面利回7%)

- 95%稼働計算/年:665万円 (①×95%)

- 諸費用(Opex)/年:△140万円 (700万円×約20%)

- 純収益(NOI)/年:525万円 (②-③)

- 返済額(ADS)/年:△315万円 (金利1.2%・期間35年・融資額9,000万円)

- 税引前CF(BTCF)/年:209万円 (④⁻⑤)

まず、この場合のFCRは・・

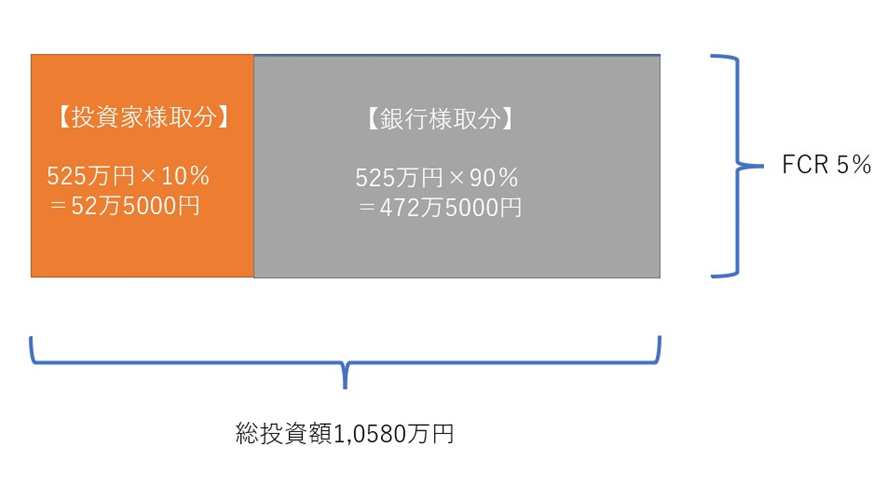

525万円(不動産所得:NOI)÷10,580万円(総投資額)=5%

となります。

銀行と投資家への配分

今回の融資条件において、「融資割合:90%」「自己資金割合:10%」ということは、「銀行の取り分」と「投資家様の取り分」は以下のようになります。

※初めに、NOI:525万円の図

※「銀行」と「投資家様」の取分の図

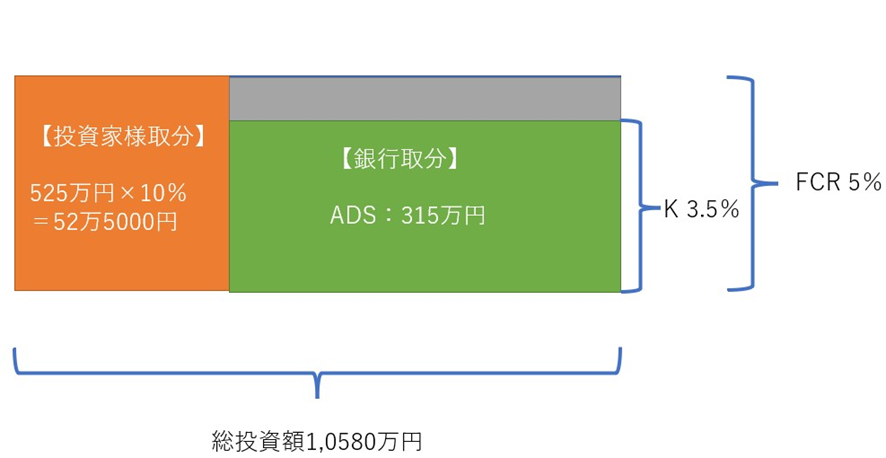

以上の「銀行」と「投資家様」の取分の図から、銀行の取り分が大幅に上回っていることが分かりますが、金利1.2%・期間35年・融資割合90%(自己資金10%)で計算した年間返済金額は315万円です。

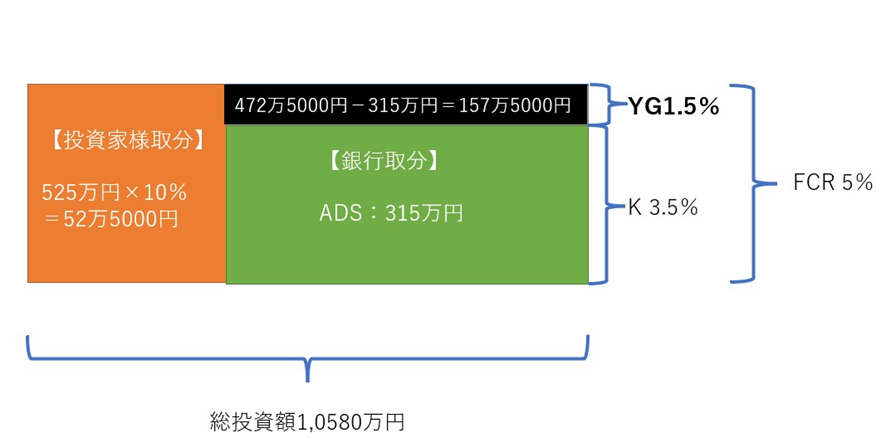

つまり銀行は、90%にあたる472.5万円の全てを求めないことが分かります。

上のように、グレー色で配色された部分が差(ギャップ)として生じましたが、これは「融資資割合90%」の借入金を「期間35年」で貸出す結果、金利1.2%分が各年へ分配される為に、年間返済額が315万円となり、472.5万円との差が生じたことを意味します。

そして、このグレー色の部分がイールドギャップ(YG)であり、YGは下の図のようになります。

そして、YG:157万円と、投資家取分52万円を合計すると209万円となり、税引前CF(BTCF)そのものになるのです。

【CFツリー】

- 満室家賃収入/年:700万円 (1億×表面利回7%)

- 95%稼働計算/年:665万円 (No1×95%)

- 諸費用(Opex)/年:△140万円 (700万円×約20%)

- 純収益(NOI)/年:525万円 (②-③)

- 返済額(ADS)/年:△315万円 (金利1.2%・期間35年・融資額9,000万円)

- 税引前CF(BTCF)/年:209万円 (④⁻⑤)

このように分析すると、イールドギャップ(YG)とは、金利と期間を鑑みてK%を低くして得られるボーナスのようなもので、金利を低く、期間を長く調整することで、このボーナス幅を広げることができます。

まとめ

YGに拘りすぎると売却を見据えた出口戦略が懸念されます。

というのも、YGを高くするためには、K%を抑えなければなりませんので、必然的に融資期間を長くしようとする意識が芽生えますが、融資の期間が長ければ長い程、残債の減りが遅くなり、売却利益が得られない、という状況が生じます。

よって、期間と金利のバランスを考慮しながら、また、FCRを上げる努力をしながら、賢い投資を選択するよう心掛ける必要があります。

個別相談について

Wealth Agentでは、不動産投資に関するご質問やご相談を随時受け付けております。

個別相談をご希望の方は、下記よりどうぞお気軽にお問い合わせください。

個別相談 Q&A

Q. 不動産投資の相談はどのような内容でも可能ですか?

- はい、可能です。

物件選び、融資、節税、管理、出口戦略など、不動産投資に関する内容であれば幅広く対応しておりますので、遠慮なくご相談ください。

Q. 銀行を紹介してもらうことは可能ですか?

- はい、可能です。

特に、Wealth Agentではお客様の状況をヒアリングし、お客様へ適した金融機関のご紹介に努めております。

詳しくは下記よりご確認ください。

Q. 物件を紹介してもらうことは可能ですか?

- はい、可能です。

お客様のご状況や投資方針に合わせて、最適な物件をご提案いたします。

詳しくは下記よりご確認ください。

Q. 初心者でも相談して大丈夫でしょうか?

- もちろん大丈夫です。

初めての方でも理解しやすいよう、専門用語をかみ砕いて丁寧にご説明いたします。

Q. オンラインでの相談はできますか?

- はい、大丈夫です。

ZoomやGoogle Meetなどを利用したオンライン相談も承っております。

全国どこからでもご相談いただけます。

Q. 相談は有料ですか?

- ご相談は無料で承っております。

お気軽にお問い合わせください。

Q. 強引な営業をされることはありませんか?

- 一切ございません。

お客様の判断を最優先とし、無理なご提案はいたしませんのでご安心ください。

Q. 個別相談ではどんな資料を準備すればよいですか?

- 特別な資料は不要ですが、もし可能であれば「ご年収・ご職業・金融資産・現在のお借入金額」などの基本情報を事前にお伺いできると、より具体的なご提案が可能になります。